УТВЕРЖДЕНО

Правлением Ассоциации добросовестных участников рынка АПК

(Протокол №2 заседания Правления Ассоциации добросовестных участников рынка АПК от 26.11.2018 г.)

АЛГОРИТМ ФОРМИРОВАНИЯ

ИНФОРМАЦИОННОГО РЕСУРСА

со сведениями об организациях, в отношении которых налоговыми органами через каналы ТКС передана информация о наличии несформированного источника для применения вычета по НДС

(далее – Информационный ресурс)

Цель Информационного ресурса - стимулирование добросовестной конкуренции и экономического прогресса рынка оборота сельхозпродукции, эффективное саморегулирование рынка, в том числе, за счет повышения налоговой дисциплины участников и обеспечения условий для равных принципов ценообразования.

Принципы формирования Информационного ресурса:

- открытое и добровольное взаимодействие налогоплательщиков между собой;

- соблюдение охраняемой законом тайны:

Налоговая тайна: Согласие участников налоговому органу по утвержденной форме на общедоступность сведений, которые составляют налоговую тайну (Приказ ФНС России от 15.11.2016 № ММВ-7-17/615, Форма по КНД 1110058)

Коммерческая тайна: «Информресурс» не раскрывает хозяйственных связей между участниками информирования, а также иных сведений, составляющих коммерческую тайну;

- Презумпция добросовестности налогоплательщика;

- не нарушение деловой репутации - Информационный ресурс безоценочно сообщает о выявленном с использованием системы АСК НДС-2 признаке «разрыва» по НДС в цепи операций, но не указывает на факт совершения налогового правонарушения конкретным лицом;

- не ограничение конкуренции – Информационный ресурс:

- не является источником критериев самостоятельной оценки рисков при выборе контрагентов;

- не содержит запретов/рекомендаций по совершению/не совершению/расторжению сделок с включенными в него лицами.

- принцип недискриминационного доступа всех заинтересованных лиц к получению информации, вне зависимости от организационно-правовой формы такого лица, а также его членства в какой-либо организации и/или участии в каком-либо отраслевом соглашении (в том числе Хартии в сфере оборота сельхозпродукции – совместной политики по противодействию незаконным действиям на рынке оборота сельскохозяйственной продукции).

Ведение Информационного ресурса осуществляется на сайте Хартия-апк.рф, зарегистрированном как средство массовой информации в форме интернет-издания.

Правообладатель СМИ - Ассоциация добросовестных участников рынка АПК, членами которой являются лица, ведущие деятельность на рынке АПК и поддерживающие принципы добросовестного рынка.

Основанием для внесения сведений в информационный ресурс является добровольное информирование участниками рынка о факте получения информационного письма территориальных налоговых органов, формируемого на основании данных АСК НДС-2 по запросам налогоплательщиков.

Порядок направления информационных писем определяется внутренними документами ФНС России.

Все заинтересованные лица получают доступ к Информационному ресурсу на основании Договора о предоставлении доступа к Информационному ресурсу.

Доступ к Информационному ресурсу защищен путем регистрации личного кабинета каждым из получателей информации во избежание несанкционированного копирования и сохранения в сети Интернет неактуальной информации (лицо, урегулировавшее признаки налогового разрыва, удаляется из Информационного ресурса без возможности архивирования данных о его некогда наличии в Информационном ресурсе).

Термины и определения для целей Алгоритма формирования Информационного ресурса:

- Разрыв - отсутствие в бюджете сформированного источника для применения правомерной налоговой выгоды в виде вычета НДС налогоплательщиком.

«Разрывом» признается отсутствие источника для вычета НДС не только в отношении прямой сделки налогоплательщика с продавцом (подрядчиком, исполнителем), но и в ситуации, когда продавец (подрядчик, исполнитель) или его контрагенты не обеспечили наличие источника для применения вычета по сделкам в связанной цепочке (цепочке движения товаров, работ, услуг).

Под налогоплательщиком – продавцом (исполнителем, подрядчиком) для целей настоящего Алгоритма понимается не только прямой контрагент налогоплательщика – покупателя (заказчика), но и контрагенты по всей цепочке движения товаров (работ, услуг).

Наличие разрыва устанавливается ФНС РФ или территориальным налоговым органом налогоплательщика при условии отражения разрыва в данных системы АСК НДС-2.

Критерии и обстоятельства, при которых налоговым органом устанавливается наличие разрыва.

- Налогоплательщик – покупатель (заказчик) отразил в налоговой декларации по НДС (Разделе 8 (книге покупок), Разделе 3 (расчете суммы налога)) вычет по НДС, а налогоплательщик – продавец (исполнитель, подрядчик) не отразил сумму НДС по соответствующей сделке в представленной налоговой декларации по НДС (Разделе 9 (книге продаж), Разделе 3 (расчете суммы налога));

- Налогоплательщик – покупатель (заказчик) отразил в налоговой декларации по НДС (Разделе 8 (книге покупок), Разделе 3 (расчете суммы налога)) вычет по НДС, а налогоплательщик – продавец (исполнитель, подрядчик) на дату составления соответствующего счета-фактуры не зарегистрирован в качестве действующего юридического лица в ЕГРЮЛ или осуществляющего деятельность индивидуального предпринимателя в ЕГРИП;

- Налогоплательщик – покупатель (заказчик) отразил в налоговой декларации по НДС (Разделе 8 (книге покупок), Разделе 3 (расчете суммы налога)) вычет по НДС, а налогоплательщик – продавец (исполнитель, подрядчик) не представил налоговую декларацию по НДС;

- Налогоплательщик – покупатель (заказчик) отразил в налоговой декларации по НДС (Разделе 8 (книге покупок), Разделе 3 (расчете суммы налога)) вычет по НДС, а налогоплательщик – продавец (исполнитель, подрядчик) представил нулевую налоговую декларацию по НДС;

- Наличие у налогоплательщика – продавца (исполнителя, подрядчика) задолженности по сумме НДС, подлежащей уплате по представленной налоговой декларации, по истечении второго срока уплаты в соответствии с нормами ст. 174 НК РФ (25 число второго месяца после окончания отчетного квартала);

- Налогоплательщик покупатель (заказчик) отразил в Разделе 8 (книге покупок) налоговой декларации по НДС вычет по НДС по сделкам покупки определенных товаров (работ, услуг), продавец при отсутствии факта самостоятельного производства или приобретения таких товаров (работ, услуг), отражает в налоговой декларации по НДС (Разделе 8 (книге покупок), Разделе 3 (расчете суммы налога) вычет по НДС по сделкам покупки иных товаров (работ, услуг).

- Налогоплательщик – покупатель (заказчик) отразил в налоговой декларации по НДС (Разделе 8 (книге покупок), Разделе 3 (расчете суммы налога)) вычет по НДС по счетам-фактурам, датированным до 01.01.2015, но неподтверждаемым налогоплательщиком-продавцом (исполнителем, подрядчиком).

При определении разрыва под продавцом (исполнителем, подрядчиком) так же понимается агент/комиссионер, а под неотражением операций в налоговой декларации по НДС в таком случае – в том числе, неотражение операций в журнале учета полученных и выставленных счетов-фактур.

Отсутствие источника для вычета НДС может быть установлено для налогоплательщика не только в отношении его прямой сделки с продавцом (подрядчиком, исполнителем), но и в ситуации, когда продавец (подрядчик, исполнитель) или его контрагенты не имеют источника для применения вычета по сделкам в связанной цепочке (цепочке движения товаров, работ, услуг).

- Связанная цепочка - совокупность организаций и договорных взаимоотношений между ними от момента производства сырья или продукции (выполнения работы, оказания услуги) до момента потребления результата выполненных работ, оказанных услуг, реализации товара на экспорт либо на внутренний рынок для переработки.

- Конечный покупатель – организация, которая осуществляет реализацию товара на внешнем рынке или приобретает товар на внутреннем рынке для его переработки.

- Торговая компания – организация, которая осуществляет перепродажу товара без переработки.

- Урегулирование разрыва:

- формирование налогоплательщиком-продавцом источника применения налогоплательщиком-покупателем вычета НДС (декларирование и уплата НДС в бюджет продавцом)

- неприменение налогоплательщиком-покупателем вычета НДС (снятие вычета).

- Центральный контрагент - юридическое лицо, которое в соответствии с Федеральным законом от 07.02.2011 № 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте» является одной из сторон заключаемых на организованных торгах договоров, обязательства из которых подлежат включению в клиринговый пул, имеет лицензию небанковской кредитной организации на осуществление банковских операций, а также лицензию на осуществление клиринговой деятельности и которому присвоен статус центрального контрагента в соответствии с Федеральным законом от 07.02.2011 № 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте».

Центральный контрагент разрабатывает и применяет к продавцам товара на биржевых торгах (участникам торгов и их клиентам) комплекс мер по профилактике и урегулированию разрывов с учетом норм Федерального закона от 07.02.2011 № 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте» и регуляторными документами Банка России, а также отвечает по своим обязательствам по уплате налогов в бюджет в пределах норм, определенных законодательством о налогах и сборах.

- Организация, ответственная за размещение - Ассоциация добросовестных участников рынка АПК, членами которой являются юридические лица, ведущие деятельность на рынке АПК и поддерживающие принципы добросовестного рынка.

АЛГОРИТМ

формирования Информационного ресурса

- Налогоплательщики-участники формирования Информационного ресурса представляют по телекоммуникационным каналам связи (далее – ТКС) в налоговый орган, в котором состоят на учете:

- Согласие налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными (Форма по КНД 1110058, утвержденная Приказом ФНС России от 15.11.2016 № ММВ-7-17/615,) (далее – Согласие).

При этом форма Согласия заполняется с учетом следующих особенностей:

А. В разделе формы Согласия «Коды сведений, составляющих в соответствии со статьей 102 Налогового кодекса Российской Федерации налоговую тайну» в поле «Настоящим даю свое согласие на признание сведений общедоступными» в соответствии с Приложением №3 к приказу (Справочник сведений, составляющих налоговую тайну, признаваемых общедоступными) указывается в обязательном порядке два кода:

«1100» - Сведения из налоговых деклараций (расчетов);

«1400» - Иное.

В текстовом поле «Для кода 1400» указывается код в следующей последовательности букв и символов: «TG о наличии (урегулировании/неурегулировании) несформированного источника по цепочке поставщиков товаров (работ/услуг) для принятия к вычету сумм НДС».

Б. В поле «Период, за который сведения, составляющие налоговую тайну, признаются общедоступными» указывается начало и окончания действия согласия. В случаях, если согласие выдается бессрочно, то окончание срока действия Согласия не заполняется.

В. В поле «Дает согласие на признание следующих сведений, составляющих в соответствии со статьей 102 НК РФ налоговую тайну, общедоступными» указывается цифра «2», что подразумевает выдачу Согласия только на часть сведений, составляющих налоговую тайну. При этом, налогоплательщик (плательщик страховых взносов) может также выдать Согласие на признание всех сведений, составляющих налоговую тайну, общедоступными, тогда в вышеобозначенном поле указывается цифра «1».

Предоставление указанного Согласия регулируется путем:

▪ включения данного условия в Правила участия в биржевых торгах;

▪ включения данного условия в коммерческие правила оценки контрагентов компаний-участников рынка и/или договоры (пример формулировки указан в Приложении Б).

- Письмо с запросом об информировании на основании анализа данных ПК «АСК НДС-2» о несформированных источниках для принятия к вычету сумм НДС по цепочке поставщиков. Письмо направляется 1 раз, начиная с определенного периода и распространяется на все последующие периоды) (Приложение Г). Срок действия запроса на информирование должен быть идентичен сроку действия Согласия (Форма по КНД 1110058), данного Налогоплательщиком налоговому органу.

- Для обеспечения возможности для налогоплательщика/контрагента раскрытия (передачи, публикации с доступом неопределенного круга лиц) сведений о получении от налоговых органов информационного письма о наличии налоговых разрывов рекомендуется при заключении договоров с контрагентами включать оговорки, обязывающие к раскрытию налоговой тайны (Приложение В содержит пример возможной оговорки для включения в договоры с контрагентами). Согласие контрагента на раскрытие конфиденциальной информации также может быть оформлено отдельным письменным документом контрагента с указанием формулировки, содержащейся в Приложении В.

В случае, если налогоплательщик, давший письменное согласие на общедоступность сведений коммерческого характера, заявляет отказ от указанного согласия, такой отказ должен быть оформлен в письменной форме и направлен в адрес контрагента, которому ранее было дано такое согласие, а также в адрес Ассоциации добросовестных участников рынка АПК.

Согласие налогоплательщиков на общедоступность сведений, составляющих налоговую тайну обеспечивает возможность информирования покупателя не только о наличии признаков разрыва с его прямым продавцом, но и наличии таких признаков по цепочке операций между контрагентами нижних звеньев.

Краткое описание Алгоритма

- Налогоплательщики направляют в территориальные налоговые органы письмо с просьбой информировать о наличии несформированного источника для принятия вычета по НДС по взаимоотношениям с контрагентами на основании данных ПК «АСК НДС-2» (письмо направляется 1 раз, начиная с определенного периода и распространяется на все последующие периоды) (Приложение Г);

- Территориальные налоговые органы устанавливают наличие разрыва и направляют информационное письмо № 1 всем участникам связанной цепочки.

- Налогоплательщики, получившие письмо о наличии разрыва, добровольно предпринимают мероприятия по урегулированию разрыва либо не предпринимают никаких действий.

- По результатам мероприятий в налоговые органы направляется информация о предпринятых действиях.

- Налоговые органы анализируют представленную информацию и принимают решение о признании разрыва урегулированным либо неурегулированным.

- По результатам принятого решения налогоплательщикам направляется информационное письмо № 2 с информацией об урегулировании либо не урегулировании разрыва.

- В случае если разрыв урегулирован продавцом, дальнейшие действия не предпринимаются.

- В случае если разрыв не урегулирован, или урегулирован покупателем, покупатель из связанной цепочки вправе направить в адрес Ассоциации добросовестных участников рынка АПК сообщение о неурегулировании разрыва в отношении своего продавца с приложением информационного письма № 2.

- Ассоциация добросовестных участников рынка АПК, в срок не более 16 рабочих часов с момента получения сообщения с приложением информационного письма №2 включает лиц из сообщений покупателей в Информационный ресурс.

- В дальнейшем каждая организация из связанной цепочки может добровольно урегулировать разрыв. После этого она направляет сообщение в налоговые органы.

- Налоговые органы, получив такое сообщение, принимают решение об урегулировании разрыва и направляют организации, урегулировавшей разрыв, и организациям, находящимся выше по связанной цепочке, информационное письмо № 2 об урегулировании разрыва.

- Организации, получившие информационное письмо № 2 об урегулировании разрыва, направляют сообщение об урегулировании разрыва в адрес Ассоциации добросовестных участников рынка АПК, с приложением информационное письма № 2 об урегулировании разрыва.

- Ассоциации добросовестных участников рынка АПК, в срок не позднее 8 рабочих часов с момента получения сообщения с приложением информационного письма №2 об урегулировании разрыва исключает из Информационного ресурса лиц, в отношении которых получено информационное письмо № 2 об урегулировании разрыва.

Краткая схема Алгоритма

Подробное описание Алгоритма

Этапы взаимодействия сторон в рамках Алгоритма:

- Выявление налоговыми органами наличия разрывов.

В результате анализа данных системы ПК «АСК НДС-2» налоговые органы выявляют признаки наличия разрыва в цепочке поставщиков товаров (работ, услуг).

- Направление информационного письма № 1 налогоплательщикам, входящим в цепочку по конкретному разрыву.

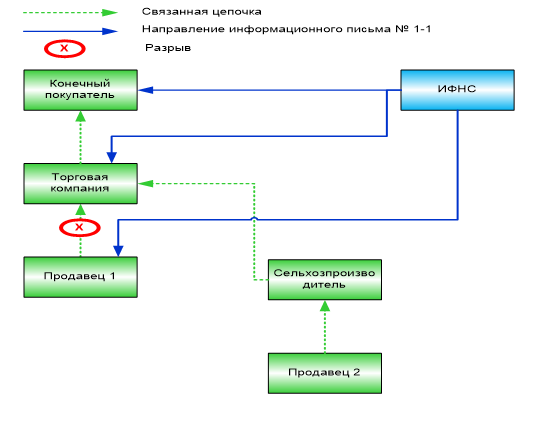

- Наличие разрыва определено во взаимоотношениях между торговой компанией и ее поставщиками, т.е. разрыв определен выше сельхозпроизводителя по связанной цепочке.

В целях применения в рамках настоящего Алгоритма последствий установления признаков налогового разрыва, к лицам, поименованным в Алгоритме как сельхозпроизводители приравниваются также предприятия-элеваторные/складские комплексы, непосредственно оказывающие услуги по хранению, подработке, перевалке сельскохозяйственных культур, в отношении хозяйственных операций по указанным видам услуг.

Информационное письмо № 1 направляется конечному покупателю, торговой компании и ее поставщикам по связанной цепочке до организации-сельхозпроизводителя с указанием о наличии разрыва и предложением урегулировать разрыв в добровольном порядке, также указывается срок (1 календарный месяц с момента получения письма или конкретной даты урегулирования разрыва) для урегулирования разрыва. Сельхозпроизводителю в такой ситуации информационное письмо № 1 не направляется, и сельхозпроизводитель в Информационный ресурс не включается.

Схема направления информационного письма № 1 в случае если разрыв определен выше сельхозпроизводителя:

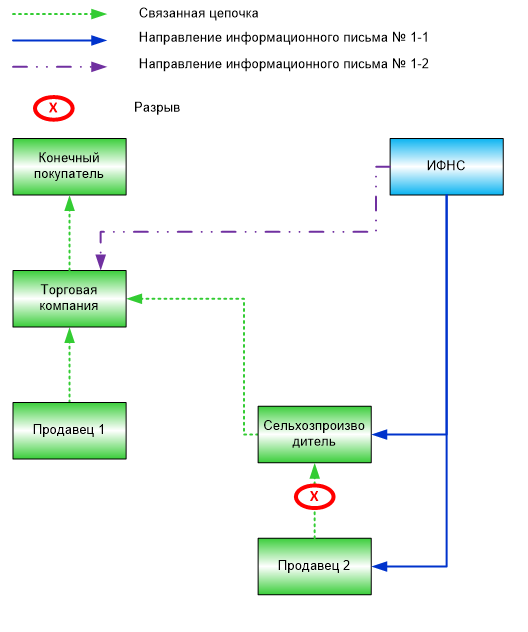

- Наличие разрыва определено во взаимоотношениях между сельскохозяйственным производителем и его контрагентами, в случае если сельхозпроизводитель применяет ОСНО, т.е. разрыв определен на уровне сельхозпроизводителя или ниже по связанной цепочке.

- Информационное письмо № 1 направляется покупателю, приобретшему сельскохозяйственную продукцию непосредственно у сельхозпроизводителя (т.е. организация, которая является ближайшей к сельхозпроизводителю выше по связанной цепочке).

В указанном информационном письме 1 отсутствует предложение о добровольном урегулировании разрыва. Данное письмо направляется с целью дальнейшей возможности включения сельхозпроизводителя в Информационный ресурс, в случае если разрыв не будет урегулирован. Покупатель, приобретший продукцию непосредственно у сельхозпроизводителя, в данном случае в Информационный ресурс не включаются.

Сельхозпроизводителю и его контрагентам-поставщикам направляется информационное письмо № 1 с указанием о наличии разрыва и предложением урегулировать разрыв в добровольном порядке, также указывается срок – 1 календарный месяц с момента получения письма или конкретной даты урегулирования разрыва.

Схема направления информационных писем № 1 в ситуации, когда разрыв определен на уровне сельхозпроизводителя и его контрагентов:

- Осуществление мероприятий по урегулированию разрыва.

Разрыв признается урегулированным:

3.1. При добровольном представлении налогоплательщиком-покупателем уточненной налоговой декларации, в которой в соответствующем разделе исключается спорная сумма НДС, которая ранее была отражена в качестве вычета, и уплате соответствующей суммы НДС в бюджет по уточненной декларации (добровольный отказ от применений налоговой выгоды в виде вычета НДС).

3.2. При добровольном предоставлении налогоплательщиком-продавцом и/или его контрагентами уточненной налоговой декларации или первичной ненулевой декларации (в случае если ранее декларация не представлялась), в которой в соответствующем разделе отражена сумма начисления НДС, которая ранее не была отражена, и уплате соответствующей суммы НДС в бюджет по уточненной декларации или по первичной декларации (если ранее декларация не представлялась).

3.3. Погашение налогоплательщиком-продавцом (исполнителем, подрядчиком) просроченной задолженности по уплате НДС, отраженного им в налоговых декларациях.

3.4. В иных ситуациях, при которых налоговые органы признают урегулирование разрыва.

Налогоплательщик направляет по ТКС в территориальный налоговый орган сведения, подтверждающие урегулирование разрыва в срок, установленный в информационном письме №1.

- Направление информационного письма № 2 налогоплательщикам, входящим в связанную цепочку по конкретному разрыву.

На основании анализа информации (документов) налоговый орган признает разрыв урегулированным/не урегулированным.

После признания разрыва урегулированным/не урегулированным территориальные налоговые органы направляют налогоплательщикам по связанной цепочке информационное письмо № 2, в котором сообщается об урегулировании/неурегулировании разрыва.

- Порядок направления информационного письма № 2:

- При неурегулировании разрыва, а также при урегулировании разрыва способами, указанными в п. 3.2., 3.3., 3.4. настоящего Алгоритма, Информационное письмо №2 направляется всем лицам в связанной цепочке, получившим ранее Информационное письмо № 1.

- При урегулировании разрыва организацией способом, указанным в п. 3.1. Алгоритма, Информационное письмо № 2 с информацией об урегулировании разрыва направляется покупателю (заказчику), а также всем организациям в связанной цепочке, находящимся выше покупателя (заказчика), урегулировавшего разрыв способом, указанным в п.3.1. Алгоритма. Для налогоплательщика-поставщика и его контрагентов нижних звеньев по цепочке взаимоотношений в таком случае разрыв будет считаться не урегулированным.

- Направление информации о неурегулированных разрывах для размещения в Информационном ресурсе.

Налогоплательщики, получившие информационное письмо № 2 о неурегулировании разрыва, направляют данную информацию в отношении своего контрагента-продавца в адрес организации, ответственной за размещение Информационного ресурса в интернет-издании (Ассоциация добросовестных участников рынка АПК).

При этом в сообщении указывается:

- Наименование контрагента-продавца;

- ИНН контрагента-продавца;

- Налоговый период, в котором имеется разрыв (период налоговой декларации по НДС).

К сообщению в обязательном порядке прикладывается:

- информационное письмо № 2, полученное от территориального налогового органа.

Сообщение направляется в течение 5 (Пяти) рабочих дней с момента получения информационного письма № 2.

Лицо, направляющее указанное в настоящем разделе сообщение, гарантирует его достоверность, действительность и актуальность на момент отправки в адрес Ассоциации добросовестных участников рынка АПК.

Сообщение направляется в течение 5 (Пяти) рабочих дней с момента получения информационного письма № 2.

- Анализ информации, полученной от налогоплательщиков.

Ассоциация добросовестных участников рынка АПК самостоятельно проверяет достоверность предоставленной налогоплательщиком информации. С этой целью Ассоциация добросовестных участников рынка АПК имеет право требовать от налогоплательщика предоставления соответствующих подтверждающих документов, в том числе, но не ограничиваясь, подтверждающих, что все стороны хозяйственной операции с выявленными налоговыми разрывами, дали согласие на разглашение конфиденциальной информации и размещении информации о лице в Информационном ресурсе.

- Формирование Информационного ресурса.

Основанием для внесения сведений в Информационный ресурс является добровольное информирование участниками рынка о факте получения информационного письма № 2 территориальных налоговых органов, формируемого на основании данных ПК «АСК НДС-2», в котором содержится информация о неурегулировании разрыва.

Ассоциация добросовестных участников рынка АПК размещает данные о соответствующей организации в Информационном ресурсе в течение 16 рабочих часов с момента получения информации.

Форма Информационного ресурса приведена в Приложении А.

- Исключение информации об организации из Информационного ресурса.

Исключение информации об организации из Информационного ресурса осуществляется в связи с:

- Урегулированием разрыва:

При урегулировании разрыва после размещения в Информационном ресурсе информации об организациях, по цепочке взаимоотношений с участием которых данный разрыв был определен, Территориальные налоговые органы направляют налогоплательщикам по указанной цепочке движения товаров (работ, услуг) информационное письмо № 2 с информацией об урегулировании разрыва.

Дальнейшее взаимодействие осуществляется в порядке, соответствующем этапам с 4 по 7 с той разницей, что налогоплательщик направляет информацию об урегулировании разрыва с приложением информационного письма № 2, а организация, ответственная за размещение Информационного ресурса в сети Интернет, исключает соответствующего налогоплательщика из Информационного ресурса в течение 1 рабочего дня с момента получения сообщения с приложенным информационным письмом № 2.

Основанием для исключения организации из Информационного ресурса является информационное письмо № 2 об урегулировании разрыва.

Ассоциация добросовестных участников рынка АПК исключает данные о соответствующей организации в Информационном ресурсе в течение 8 рабочих часов с момента получения информации.

- Прекращением действия письменного согласия налогоплательщика на общедоступность сведений коммерческого характера, а также о наличии признаков несформированного источника применения налоговых вычетов по НДС по операциям с ним:

Основанием для исключения организации из Информационного ресурса является отказ налогоплательщика в письменной форме от ранее заявленного согласия на общедоступность сведений коммерческого характера, а также о наличии признаков несформированного источника применения налоговых вычетов по НДС по операциям с ним, такой отказ должен быть оформлен в письменной форме и направлен в адрес Ассоциации добросовестных участников рынка АПК, а также контрагенту налогоплательщика, которому ранее было дано такое согласие.

Указанный в настоящем пункте отказ не имеет обратной силы и распространяется на защиту информации с момента получения такого отказа Ассоциацией добросовестных участников рынка АПК или с момента получения такого отказа контрагентом налогоплательщика, которому ранее было дано такое согласие (в целях применения настоящего Алгоритма – в зависимости от того, какое из событий наступит ранее).

Ассоциация добросовестных участников рынка АПК исключает данные о соответствующей организации из Информационного ресурса в течение 8 рабочих часов с момента получения Ассоциацией подтверждения о том, что на момент внесения информации о соответствующем лице в Информационный ресурс, такое лицо дало письменный отказ от ранее заявленного согласия на общедоступность сведений коммерческого характера, а также о наличии признаков несформированного источника применения налоговых вычетов по НДС по операциям с ним.

Приложение А

Форма Информационного ресурса

на сайте Хартия-апк.рф

Информационный ресурс со сведениями об организациях, в отношении которых налоговыми органами через каналы ТКС передана информация о наличии несформированного источника для применения вычета по НДС.

|

Наименование |

ИНН |

Налоговый период |

Дата размещения информации |

|

|

|

|

|

Данный Информационный ресурс носит исключительно информационный характер

Организации, использующие информацию, приведенную в настоящем Информационном ресурсе, должны самостоятельно проводить оценку рисков заключения или не заключения договоров/ соглашений с контрагентами, даже если они включены в Информационный ресурс, наряду с другими потенциальными контрагентами, используя всю доступную им информацию.

Информация, содержащаяся в Информационном ресурсе, не может рассматриваться как часть механизма самостоятельной оценки хозяйствующими субъектами рисков для налогоплательщиков и не может рассматриваться в качестве критерия таковой.

Данный Информационный ресурс не следует рассматривать как подтверждение факта совершения налогового правонарушения в соответствии с действующим налоговым законодательством организациями, включенными в него.

Приложение Б

Оговорка о раскрытии контрагентами

налоговой тайны

Об общедоступности сведений, составляющих налоговую тайну

В перечень требований к выбору поставщика/условия договора:

Поставщик/Исполнитель обязан в срок до _______________ предоставить Покупателю/Заказчику:

- Удостоверенное подписью уполномоченного представителя и печатью Поставщика/Исполнителя Согласие на признание сведений, составляющих налоговую тайну, общедоступными, в соответствии с пп. 1 п. 1 с. 102 НК РФ и по форме, утвержденной Приказом ФНС России от 15.11.2016 № ММВ-7-17/615@, поданное соответствующему территориальному налоговому органу по месту регистрации налогоплательщика (плательщика страховых взносов) с учетом следующего:

- в разделе формы Согласия «Коды сведений, составляющих в соответствии со статьей 102 Налогового кодекса Российской Федерации налоговую тайну» в поле «Настоящим даю свое согласие на признание сведений общедоступными» в соответствии с Приложением №3 к приказу (Справочник сведений, составляющих налоговую тайну, признаваемых общедоступными) указывается в обязательном порядке два кода:

«1100» - Сведения из налоговых деклараций (расчетов);

«1400» - Иное.

В текстовом поле «Для кода 1400» указывается код в следующей последовательности букв и символов: «TG о наличии (урегулировании/неурегулировании) несформированного источника по цепочке поставщиков товаров (работ/услуг) для принятия к вычету сумм НДС».

- в поле «Период, за который сведения, составляющие налоговую тайну, признаются общедоступными» указывается начало и окончания действия согласия. В случаях, если согласие выдается бессрочно, то окончание срока действия Согласия не заполняется.

- в поле «Дает согласие на признание следующих сведений, составляющих в соответствии со статьей 102 НК РФ налоговую тайну, общедоступными» указывается цифра «2», что подразумевает выдачу Согласия только на часть сведений, составляющих налоговую тайну. При этом, налогоплательщик (плательщик страховых взносов) может также выдать Согласие на признание всех сведений, составляющих налоговую тайну, общедоступными, тогда в вышеобозначенном поле указывается цифра «1».

- Удостоверенную подписью уполномоченного представителя и печатью Поставщика/Исполнителя Квитанцию о приеме налоговым органом по телекоммуникационным каналам связи Согласия налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными.

Приложение В

Оговорка о раскрытии контрагентами

налоговой и коммерческой тайны

О раскрытии коммерческой тайны

В условия договора/или отдельным письменным документом:

Поставщик дает свое согласие на раскрытие и распространение, в том числе, в телекоммуникационной сети Интернет а также передачу третьим лицам конфиденциальной информации, о наличии (урегулировании/неурегулировании) признаков несформированного источника по цепочке поставщиков товаров (работ, услуг) для принятия к вычету сумм НДС по операциям с участием Поставщика, составляющей коммерческую и налоговую тайну, ставшей известной Покупателю/Заказчику из договорных отношений с Поставщиком и/или из других источников, сроком действия с начала календарного квартала, в котором совершены соответствующие операции, бессрочно.

Вариант (для включение в договор): Подписывая Договор, Поставщик дает свое согласие Покупателю на раскрытие и распространение, в том числе, в информационно-телекоммуникационной сети Интернет, а также передачу третьим лицам конфиденциальной информации, о наличии (урегулировании/неурегулировании) признаков несформированного источника по цепочке поставщиков товаров (работ, услуг) для принятия к вычету сумм НДС по операциям с участием Поставщика, составляющей коммерческую и налоговую тайну, сроком действия с начала календарного квартала, в котором заключен Договор, бессрочно.

Приложение Г

Текст запроса налогоплательщика

территориальному налоговому органу,

по месту нахождения на учете налогоплательщика

Налогоплательщик ИНН (Далее по тексту – Общество) просит Вас информировать Общество о наличии (урегулировании/неурегулировании) на основании анализа данных ПК «АСК НДС-2» несформированного источника по цепочке поставщиков товаров (работ/услуг) для принятия к вычету сумм НДС, начиная с «___» __________ по _______________*

_________________________________________________

* Срок действия запроса на информирование должен быть идентичен сроку действия Согласия (Форма по КНД 1110058), данного Налогоплательщиком налоговому органу